![Il venerdì di [mini]marketing](https://substackcdn.com/image/fetch/$s_!vuky!,w_120,h_120,c_fill,f_webp,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Ffd6be18f-4b0e-47da-9179-9f32052c5bcb_554x554.png)

[È venerdì] Lo stato dell'ecommerce

È il caos, ovviamente

Dimenticare l’ecommerce

È da molto tempo che non scrivo di ecommerce, anche se come qualcuno di voi sa è una delle mie occupazioni principali fuori da questa newsletter. È il momento del riepilogone, dunque. Vi evito il solito pippone su quanto siano cambiati i comportamenti: se non ve ne siete accorti vivete in un’isola tropicale pescando pesce fresco e vi invidio molto.

La sintesi è che la parola ecommerce ha sempre meno senso.

Marketplace (Amazon escluso)

Molti vogliono costruire marketplace (o meglio two sided markets) pochissimi ci riescono, forse si dovrebbe provare pure di meno a costruirli (associazioni locali, industriali, territoriali, dico a voi, non è il vostro mestiere, dieci anni di fallimenti devono insegnare qualcosa).

Quelli esistenti hanno già occupato un loro solido posto nel mondo, e per i settori interessati sono opportunità reali: Alibaba, Etsy, Vinted, tutto il mondo del fashion chic-usato-garantito, ManoMano, Facebook Marketplace, Subito e perfino eBay per qualche settore. Probabilmente ne dimentico qualcuno, e non parlo nemmeno del turismo, pioniere della rivoluzione. Come bisogna trattarli? Come la nuova distribuzione commerciale: un punto di aggregazione della domanda adeguato alle abitudini delle persone, che è un lavoro complesso e spesso ben retribuito; lo sanno i brand che nei negozi indipendenti lasciano il 50% del fatturato. Come il negozio dell’era analogica: avere il prodotto davanti al consumatore ha il vantaggio della vendita, ma anche quello dell’awareness, che si rischia di dimenticare. I prodotti che vediamo a scaffale digitale sono banner che non paghiamo.

Amazon

Che dire? Amazon è un ecommerce? Forse no, è una internet commerciale parallela. Ci sono ben pochi brand b2c che possono rimanerne fuori, questa è la realtà, che ci piaccia o no. Inutile lamentarsi delle fee di Amazon, sono esattamente come quelle che la maggior parte dei brand pagava alla grande distribuzione. Per essere sullo scaffale del Carrefour d(ov)evi:

vendere tanto/essere conosciuto

pagare per il posizionamento nello scaffale - e per posizionamenti premium un po’ di più (avete presente la leggenda dello scaffale altezza occhi? Be’ è vera)

pagare o pagarti la logistica fino al supermercato

Amazon ha il vantaggio di avere dati di ricerca, comportamento e preferenza: sa quello che sta per essere venduto ancora prima che ci siano i prodotti nello scaffale, mentre Carrefour no (Carrefour è un esempio di qualsiasi operatore della grande distribuzione). E ha il vantaggio (oltre ad avere ridefinito la logistica digital-first) di permettersi infiniti esperimenti: il tuo prodotto va sempre a scaffale, che poi sia comprato sono affari tuoi. Tu sei la cavia, in Amazon. Non c’è barriera all’ingresso, ma sei sottoposto al test “nuoti o affoghi” in automatico.

Quindi, non concentriamoci sul dito e guardiamo la luna. Amazon è un’opportunità e non un nemico. E, come detto, non è nemmeno una novità per chi ha esperienza commerciale. Usarlo e non farsi usare è sempre il punto. Calcolare esattamente margine complessivo e costi opportunità alternativi, agnosticamente, anche prendendo in considerazione l’advertising di Amazon (sembra un controsenso, ma la storia della grande distribuzione ci dice che non lo è). Non sperate di portare sul vostro sito clienti che acquistano su Amazon, è impossibile e più per abitudine del cliente che per mancanza di dati o impossibilità di mandare email.

Però Amazon è anche vetrina di brand. È banner gratuito anche qui. E non tutti i prodotti devono essere venduti su Amazon: quelli in cui il brand e lo storytelling di marca sono potenti (cioè quelli più costosi in pratica) possono essere usati per costruire le fondamenta del proprio Direct-To-Consumer (vedi oltre).

Direct-To-Consumer

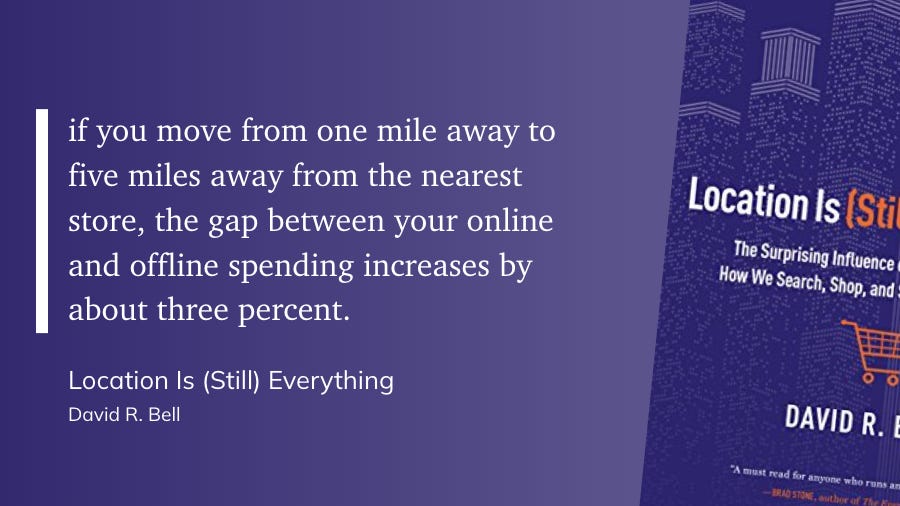

Dopo la sbornia Covid, la nuova realtà si sta rivelando un po’ più simile alla vecchia del previsto: la gente esce di casa e compra in negozio (anche nei vostri, se li avete). Quindi molti stanno notando che il fatturato del 2022 è così così, e i fasti del 2020-21 non verranno ripetuti a breve. Non siete voi, sono loro. L’unica strategia è aumentare la penetrazione del prodotto a marchio verso altri store online. Se siete invece un negozio rivenditore/multiprodotto online puro, dovete ripassare Location Is (Still) Everything. E prepararvi alla guerra dei prezzi – o a vendere i clienti a qualcun altro.

Il vantaggio del direct-to-consumer è comunque nel lungo termine, nella relazione: dati dei clienti, customer lifetime value, ecc. Ogni tentativo di forzare nel breve è molto complicato, visti i costi del traffico e la difficoltosa misurabilità dell’ads su Meta, e a volte non è che il cliente non è ingaggiato (inutile mandare più email di loyalty, magari meglio profilate), è proprio che non ha bisogno di voi al momento.

Al tempo stesso, le abitudini sono fondamentali: la ricerca di comodità è il carburante del marketing. Quindi secondo me c’è ancora spazio per abbonamenti e sottoscrizioni, al di là delle mode: soprattutto quando queste sono veri brand, sono sufficientemente flessibili, fanno attivamente upselling, e magari sono integrate con modelli di ritiro diversi dalla pura consegna a casa. Il sottoscrivi e risparmia di Amazon, ma per una volta fatto meglio (sì, è possibile).

Omnicanalità

È la vera vincitrice, che discende dalla vecchia regola del marketing per cui devi essere nella mente del cliente, ma soprattutto a portata di mano (ora in senso lato). Chi è presente in tutte le modalità fisiche, marketplace d2c, ecc. ha più possibilità, soprattutto se si sveglia e coordina i dati di ingresso e le comunicazioni in uscita, e un po’ di intelligenza umana e artificiale nel mezzo. Tuttavia, la GDO è ancora in affanno, da una parte non ha la logistica di Amazon, dall’altro i soldi sperperati nella/alla velocità di Gorillas & co., dall’altro lo scarso investimento in UX generale e omnicanalità vera si vede e non poco. Forse l’unica strada sicura per i conti aziendali nel breve periodo è il click and collect dagli store. Sicura non significa necessariamente la migliore nel lungo periodo. Anche qui un ripasso dal libro citato (BOPS è Buy Online Pickup in Store):

Riassumendo

Oggi fare ecommerce è rafforzare brand per un segmento, raccogliere e usare i dati, ridefinire quale ruolo di valore hanno gli store, scendere a valle nella CX per quanto possibile, e usare tutto il resto della distribuzione online come tattica continuativa, per avere un’ampia copertura.

Humans of late capitalism

Siamo gente strana, in effetti.

Il quiz della settimana

Quale tra questi siti è più visitato?

a) Esselunga.it b) Esselungaacasa.it c) Lidl.it d) Conad.it

Link e altro

Un bel riassunto in italiano per aspiranti ecommerce

La nuova realtà assomiglia alla vecchia?

Perché il vero vantaggio di Amazon nell’attacco al mondo fisico è il dato

La spirulina e altri packaging vincenti

Abbiamo appena pubblicato la nuova Scuola Digital Update 2022-23

Negozianti onesti

That’s all folks!

Anche per questa settimana è tutto. Dopo i disastrosi typo della settimana scorsa (che testimoniano come non rilegga mai per ragioni di tempo), Daniela Bollini mi farà da editor, grazie Daniela :)

Stay safe, stay human, stay informed

gluca

Quiz: c) Lidl.it (fonte Similarweb Pro)